W tym tekście pokazuję, jak działa fundusz VC, kiedy rzeczywiście pomaga w strategii biznesowej, czego oczekuje od startupu i jak przygotować się do rozmów, żeby wejść w ten proces świadomie, a nie przypadkiem.

Najważniejsze fakty o funduszu VC

- Fundusz VC inwestuje w spółki z wysokim potencjałem wzrostu, zwykle obejmując udziały zamiast udzielać długu.

- Najlepiej sprawdza się przy modelach, które mogą rosnąć szybciej niż koszty operacyjne, szczególnie w startupach technologicznych.

- W Polsce ważnym graczem jest PFR Ventures, które według własnych danych zarządza ok. 6 mld zł aktywów, ma 90 funduszy portfelowych i 950 pośrednich spółek portfelowych.

- Proces inwestycyjny obejmuje zwykle wybór funduszu, prezentację projektu, term sheet, due diligence, umowę inwestycyjną i współpracę po transakcji.

- Kapitał to tylko część wartości. Dobry fundusz wnosi też kontakty, wiarygodność, wsparcie strategiczne i dyscyplinę zarządczą.

- Największe ryzyko dla founderów nie polega na samym rozwodnieniu udziałów, ale na wejściu w zły typ kapitału we złym momencie.

Czym jest fundusz VC i jak działa w praktyce

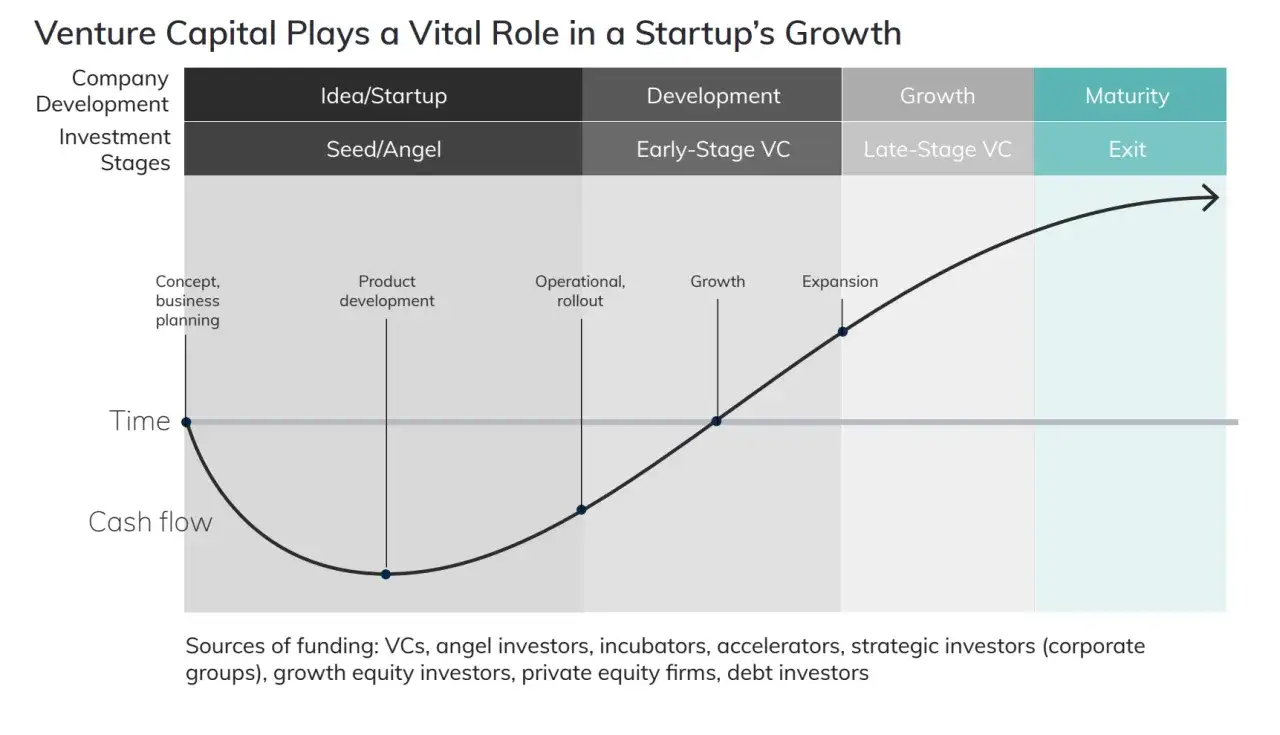

Fundusz VC, czyli fundusz venture capital, zbiera pieniądze od inwestorów i lokuje je w młode spółki o ponadprzeciętnym potencjale wzrostu. Nie finansuje on biznesu po to, by pobierać odsetki, tylko po to, by zwiększyć wartość udziałów i wyjść z inwestycji z zyskiem. To zasadnicza różnica wobec kredytu, leasingu czy klasycznego finansowania dłużnego.

Mechanika jest prosta, ale konsekwencje już nie. Fundusz obejmuje udziały, wspiera rozwój firmy i liczy, że część spółek nie dowiezie wyniku, ale jedna lub dwie pokażą tak mocną dynamikę, że zrekompensują cały portfel. Ten model opiera się na logice portfelowej i na zjawisku, które w branży często opisuje się jako power law - wynik funduszu napędza niewielka grupa wyjątkowo mocnych spółek.

Najczęściej taki kapitał pojawia się na etapach pre-seed, seed i Series A, czyli wtedy, gdy startup ma już zarys produktu, pierwsze sygnały popytu albo gotowy plan wejścia na rynek. W polskich realiach jest to szczególnie istotne dla firm technologicznych, SaaS, AI, fintechu, deep techu i projektów związanych z cyfrową transformacją. To właśnie w tych segmentach skala może rosnąć szybciej niż zatrudnienie i koszty stałe.

Z mojego punktu widzenia najważniejsze jest to, że fundusz VC nie kupuje tylko pomysłu. Kupuje tempo, rynek i zespół, który potrafi dowieźć kolejne etapy wzrostu. To prowadzi wprost do pytania, czym taki kapitał różni się od innych źródeł pieniędzy.

Jak fundusz VC różni się od innych źródeł finansowania

W strategii biznesowej nie chodzi o to, żeby zdobyć dowolny kapitał. Chodzi o to, żeby dobrać kapitał do modelu wzrostu. Ten sam startup może wyglądać atrakcyjnie dla anioła biznesu, funduszu VC albo programu dotacyjnego, ale każde z tych źródeł ma inne oczekiwania, koszt i poziom kontroli.

| Źródło finansowania | Co oddajesz | Kiedy ma sens | Największe ograniczenie |

|---|---|---|---|

| Fundusz VC | Udziały i część wpływu na decyzje | Gdy startup może szybko skalować produkt, sprzedaż i rynek | Presja wzrostu, rozwodnienie i konieczność kolejnych rund |

| Anioł biznesu | Zwykle udziały, ale przy mniejszych kwotach | Na bardzo wczesnym etapie, gdy potrzeba pierwszego wsparcia i doświadczenia | Mniejsza skala kapitału i zwykle mniej uporządkowany proces |

| Grant lub dotacja | Nie oddajesz udziałów | Gdy projekt ma komponent badawczo-rozwojowy albo innowacyjny | Celowość wydatków, formalności i ograniczenia regulaminowe |

| Kredyt lub pożyczka | Spłatę długu z odsetkami | Gdy firma ma przewidywalne przepływy pieniężne i zdolność kredytową | Zabezpieczenia, obciążenie cash flow i ryzyko płynności |

| Finansowanie z przychodów | Najmniej formalnie, bez oddawania udziałów | Gdy produkt sam się sprzedaje i można rosnąć z bieżących wpływów | Wolniejsze tempo wzrostu niż przy kapitale equity |

Ta tabela prowadzi do sedna: fundusz VC jest dobrym wyborem wtedy, gdy liczy się szybkie skalowanie, a nie spokojne, liniowe budowanie firmy. W polskich warunkach to szczególnie ważne, bo rynek kapitałowy jest coraz lepiej zorganizowany, ale nie każda firma potrzebuje tak ciężkiego narzędzia od pierwszego dnia.

Kiedy taki kapitał ma sens, a kiedy lepiej wybrać inną drogę

VC nie jest uniwersalnym rozwiązaniem. Działa dobrze w modelach, które potrafią urosnąć wielokrotnie bez proporcjonalnego wzrostu kosztów. Jeśli sprzedajesz oprogramowanie, automatykę, narzędzie AI albo produkt cyfrowy z wysoką marżą i możliwością ekspansji na wiele rynków, fundusz może być naturalnym partnerem. Jeśli prowadzisz biznes lokalny, usługowy lub niszowy, ten sam kapitał może być po prostu zbyt drogi w sensie utraty udziałów i presji na tempo.

Ja patrzę na to tak: kapitał VC ma sens wtedy, gdy finansuje przyspieszenie, a nie zasypywanie dziur. Jeżeli potrzebujesz pieniędzy, żeby dopracować podstawowy produkt, uporządkować sprzedaż albo po prostu przetrwać kolejne miesiące, to często znaczy, że lepszy będzie grant, przychód z rynku, anioł biznesu albo mniejsza runda pomostowa. Fundusz VC chce widzieć trajektorię, nie tylko potrzebę gotówki.

- VC ma sens, gdy rynek jest duży i rośnie, a produkt można skalować szybko.

- VC ma sens, gdy zespół potrafi dowozić kolejne kamienie milowe w 6-12 miesięcy.

- VC ma sens, gdy kapitał przełoży się na wzrost przychodów, a nie tylko na przedłużenie życia firmy.

- Lepiej poczekać, gdy firma ma zbyt mały rynek albo zbyt liniowy model wzrostu.

- Lepiej poczekać, gdy nie masz jeszcze metryk, które potwierdzają popyt i powtarzalność sprzedaży.

W praktyce to właśnie ten etap najczęściej decyduje o sukcesie rozmów. Jeśli fundusz widzi, że spółka jest jeszcze za wcześnie na kapitał wzrostowy, nie oznacza to porażki. Oznacza, że najpierw trzeba dopracować fundamenty, a dopiero potem wychodzić po większe pieniądze.

Jak fundusz ocenia startup i zespół założycielski

Inwestor nie kupuje narracji o przyszłości, tylko zestaw sygnałów, które mają tę przyszłość uprawdopodobnić. Na wczesnym etapie fundusz częściej ocenia ludzi i tempo uczenia się niż samą skalę sprzedaży. Na późniejszym etapie ważniejsze stają się dane, marża, retencja i powtarzalność procesu sprzedażowego.

Najczęściej analizowane są takie obszary:

- Problem i pilność - czy rozwiązujesz realny ból klienta, a nie tylko ciekawy pomysł.

- Rynek - czy adresowalna baza klientów jest na tyle duża, by uzasadnić skokowy wzrost.

- Traction - czy widać pierwsze dowody popytu, sprzedaży, wdrożeń lub powracających użytkowników.

- Unit economics - czyli ekonomika jednostkowa, np. CAC i LTV; CAC to koszt pozyskania klienta, a LTV to wartość, jaką klient generuje w całym czasie współpracy.

- Runway - liczba miesięcy, przez które firma może działać przy obecnym tempie spalania gotówki.

- Moat - bariera obronna, czyli coś, co utrudnia konkurencji szybkie skopiowanie rozwiązania.

- Zespół - kompetencje, tempo egzekucji i spójność założycieli.

Warto dodać jedno: fundusze zwracają dużą uwagę na to, co zespół zrobi z pieniędzmi. Dlatego pytanie o use of funds, czyli plan wykorzystania kapitału, jest tak ważne. Jeśli founder nie potrafi jasno pokazać, czy pieniądze pójdą na produkt, sprzedaż, ekspansję czy zatrudnienie, rozmowa szybko traci wiarygodność.

W polskim ekosystemie widać też coraz większy nacisk na spółki, które łączą technologię z realnym wdrożeniem biznesowym. To dobra wiadomość dla firm z obszaru automatyzacji, AI i digital transformation, bo tam inwestorzy częściej widzą powtarzalność i potencjał skali. Z tego miejsca już tylko krok do pytania, jak sam proces inwestycyjny wygląda od środka.

Jak wygląda proces inwestycyjny od pierwszego kontaktu do umowy

Jak opisuje PARP, proces inwestycyjny obejmuje wybór funduszu, prezentację projektu, term sheet, due diligence, umowę inwestycyjną i etap współpracy po transakcji. W praktyce to nie jest szybki formularz, tylko sekwencja decyzji, która ma wyłapać ryzyka po obu stronach. Dobrze przygotowany startup może ją przejść sprawnie, ale jeśli dokumenty są chaotyczne, a metryki niejasne, rozmowy przeciągają się o tygodnie albo miesiące.

- Wybór funduszu - najpierw trzeba dopasować profil inwestora do etapu, branży i wielkości rundy. Nie każdy fundusz pasuje do każdego startupu.

- Pitch i pierwsze spotkania - tu liczy się jasność: problem, produkt, rynek, zespół, plan wzrostu i potrzeba kapitałowa.

- Term sheet - wstępny dokument z najważniejszymi warunkami transakcji, takimi jak wycena, wielkość inwestycji, prawa inwestora i zasady kolejnych rund.

- Due diligence - sprawdzenie finansów, prawa, własności intelektualnej, umów z klientami i struktury udziałowej.

- Umowa inwestycyjna - finalne ustalenie warunków wejścia funduszu do spółki.

- Closing i współpraca po inwestycji - po transakcji zaczyna się etap raportowania, ustalania KPI i realizacji planu wzrostu.

Najczęstszy błąd founderów polega na tym, że traktują term sheet jak finał procesu. Tymczasem to dopiero początek negocjacji i moment, w którym ujawniają się najważniejsze kwestie: kontrola, preferencje likwidacyjne, prawa do kolejnych emisji czy ograniczenia w zarządzaniu spółką. Dobre przygotowanie na tym etapie oszczędza później bardzo dużo nerwów.

Jeśli chcesz zrozumieć inwestora, musisz spojrzeć na ten proces jego oczami. Fundusz nie szuka wyłącznie dobrego pomysłu, tylko takiej konfiguracji ryzyka, która ma szansę przełożyć się na ponadprzeciętny zwrot. To tłumaczy, dlaczego poza kapitałem tak ważne stają się też kompetencje i dostęp do sieci kontaktów.

Co inwestor wnosi poza kapitałem

Dobry fundusz nie kończy swojej roli na przelewie. W idealnym układzie daje coś, co w startupie bywa równie cenne jak pieniądze: doświadczenie, koncentrację na właściwych metrykach i dostęp do ludzi, którzy mogą pomóc w sprzedaży, rekrutacji albo ekspansji zagranicznej. To właśnie nazywa się często smart money, choć trzeba uczciwie powiedzieć, że nie każdy fundusz rzeczywiście tę obietnicę dowozi.

Według PFR Ventures instytucja ta jest największym inwestorem funduszy w regionie CEE i wspiera rynek venture capital oraz private equity poprzez fundusze, a nie bezpośrednie finansowanie spółek. To ważny sygnał dla polskich founderów: ekosystem jest dziś bardziej sieciowy, wyspecjalizowany i zróżnicowany niż jeszcze kilka lat temu. W praktyce oznacza to więcej ścieżek do kapitału, ale też większą potrzebę selekcji partnera.

- Wsparcie strategiczne - pomoc w priorytetyzacji działań, doborze KPI i planowaniu kolejnych rund.

- Wiarygodność rynkowa - wejście znanego funduszu ułatwia rozmowy z kolejnymi inwestorami, klientami i kandydatami do pracy.

- Network - dostęp do partnerów handlowych, ekspertów branżowych, doradców i innych founderów z portfela.

- Rekrutacja - wsparcie przy budowie zarządu, hiringu kluczowych osób i ocenie kompetencji menedżerskich.

- Ład korporacyjny - bardziej uporządkowane raportowanie, budżetowanie i nadzór nad realizacją planu.

- Follow-on capital - szansa na kolejne rundy, jeśli fundusz ma dobre relacje z inwestorami zewnętrznymi.

Tu jednak pojawia się ważny warunek: smart money działa tylko wtedy, gdy fundusz naprawdę zna branżę i ma realną pozycję w ekosystemie. Jeśli inwestor nie otwiera żadnych drzwi, nie wnosi know-how i nie pomaga w trudnych decyzjach, to hasło pozostaje marketingiem. Właśnie dlatego warto patrzeć nie tylko na markę funduszu, ale też na jego konkretną historię inwestycyjną.

Najczęstsze błędy przy rozmowach z funduszem

W rozmowach z inwestorami widzę powtarzalny zestaw błędów, które nie wynikają ze złej jakości biznesu, tylko z braku przygotowania. To dobra wiadomość, bo większość z nich da się naprawić jeszcze przed pierwszym spotkaniem.

- Zbyt wczesne szukanie VC - spółka nie ma jeszcze popytu, ale już chce runda po rundzie finansować eksperymenty.

- Brak jasno opisanej ekonomiki - founder nie potrafi pokazać marży, CAC, LTV ani sensownego planu wydatkowania kapitału.

- Mylenie zainteresowania z decyzją - kilka miłych rozmów nie oznacza jeszcze term sheetu.

- Przesadzona wycena - zbyt agresywna wycena na wczesnym etapie potrafi utrudnić kolejną rundę bardziej niż niska pierwsza runda.

- Bałagan w cap table - czyli w strukturze udziałów; niejasne ustalenia z wcześniejszymi wspólnikami szybko odstraszają inwestora.

- Brak data roomu - inwestorzy oczekują uporządkowanych dokumentów, a nie pliku rozsianych załączników.

- Ignorowanie warunków prawnych - np. preferencji likwidacyjnych, które określają kolejność wypłat przy sprzedaży spółki.

Jest jeszcze jeden błąd, który rzadko bywa nazwany wprost: wybór funduszu niepasującego do etapu rozwoju. Startup B2B SaaS po pierwszych wdrożeniach potrzebuje innego partnera niż deep tech przed komercjalizacją czy marketplace po starcie. Złe dopasowanie nie zawsze blokuje finansowanie, ale niemal zawsze obniża jakość całej współpracy.

Dlatego na końcu pytanie nie brzmi „czy uda się zdobyć pieniądze?”, tylko „czy ten kapitał rzeczywiście pchnie firmę w kierunku, który chcę budować?”. To prowadzi do ostatniej, najbardziej praktycznej warstwy całej układanki.

Jak finansować wzrost bez oddawania sterów za wcześnie

Najlepsze decyzje finansowe w startupie nie zaczynają się od rundy, tylko od strategii. Jeśli firma ma rosnąć przez VC, trzeba od początku wiedzieć, jakie metryki mają się poprawić, kiedy pojawi się kolejna runda i jak duże rozwodnienie jest akceptowalne. Jeśli tego nie ma, łatwo wpaść w schemat, w którym pieniądze stają się celem samym w sobie.

W praktyce sugeruję trzy proste pytania kontrolne:

- Czy ten kapitał przyspieszy wzrost o co najmniej kilka kluczowych kwartałów?

- Czy zespół jest gotowy na raportowanie, zarządzanie radą i rozmowy o kolejnych rundach?

- Czy rynek, produkt i model biznesowy są już na tyle dojrzałe, by uzasadniały kapitał udziałowy?

Jeśli odpowiedź na wszystkie trzy pytania brzmi „tak”, fundusz VC może być bardzo dobrym elementem strategii biznesowej. Jeśli nie, lepiej najpierw uporządkować model, sprzedaż i dane, a dopiero potem sięgać po inwestora. W 2026 roku to nadal jedna z najważniejszych różnic między startupem, który buduje przewagę, a startupem, który tylko finansuje własne opóźnienia.