Kapitał z funduszu venture capital ma sens wtedy, gdy firma ma już coś więcej niż dobry pomysł: pierwsze sygnały popytu, zespół zdolny dowieźć produkt i plan, który da się skalować. Taki venture capital fund nie finansuje stabilnego biznesu „na przeczekanie”, tylko wzrost w zamian za udziały, tempo i jasną drogę do wyjścia z inwestycji. W praktyce to narzędzie strategiczne, a nie zwykły zastrzyk gotówki, więc warto rozumieć, kiedy pomaga, co kosztuje i jak przygotować spółkę do rozmowy z inwestorem.

Najważniejsze rzeczy, które trzeba wiedzieć o finansowaniu wzrostu

- Fundusz VC finansuje firmy o dużym potencjale wzrostu, zwykle w modelu udziałowym, a nie dłużnym.

- Największą wartością nie są tylko pieniądze, ale też sieć kontaktów, wsparcie strategiczne i dyscyplina rozwoju.

- Najlepiej pasuje do biznesów technologicznych, SaaS, AI, automatyzacji, fintechu i deep techu.

- Koszt to przede wszystkim rozwodnienie udziałów, większe raportowanie i mniejsza swoboda decyzji.

- W Polsce rynek jest aktywny, a część funduszy korzysta z publicznych programów wspierających innowacje.

- Najważniejsze przed rozmową z inwestorem są metryki, porządek w dokumentach i jasny plan użycia kapitału.

Czym jest fundusz venture capital i kiedy ma sens

Patrzę na fundusz venture capital jak na narzędzie do przyspieszania skali, a nie na źródło pieniędzy na spokojne doskonalenie firmy. Taki kapitał trafia zwykle do spółek, które mogą rosnąć szybciej niż tradycyjny biznes usługowy: software, SaaS, AI, cyberbezpieczeństwo, fintech, automatyzacja procesów czy deep tech. Wspólny mianownik jest prosty: model ma dać się powielać, a wzrost nie powinien wymagać proporcjonalnego zwiększania kosztów.

W praktyce ten model finansowania ma największy sens w trzech momentach: na etapie seed, gdy firma dopiero potwierdza problem i rozwiązanie; na etapie early stage, gdy zaczyna się dopasowanie produktu do rynku; oraz w growth, kiedy pieniądze są potrzebne do skalowania sprzedaży, ekspansji albo budowy zespołu. VC nie jest więc „dla startupów” w ogólnym sensie, tylko dla tych, które mają szansę stać się dużym biznesem.

Jeśli firma zarabia stabilnie, ale rośnie spokojnie, często lepiej działa bank, leasing, grant albo finansowanie z własnego cash flow. Fundusz VC ma sens wtedy, gdy przewagę daje tempo, technologia i efekt skali, a nie ostrożne budowanie przychodu przez lata. To prowadzi do kolejnego pytania: jak inwestor ocenia, czy taka skala jest realna, czy tylko dobrze wygląda w prezentacji.

Na co fundusz patrzy, zanim wyłoży kapitał

W rozmowach z funduszami najczęściej widać trzy filtry: rynek musi być duży, zespół wiarygodny, a produkt musi już pokazywać pierwsze dowody działania. Inwestor nie szuka tylko ciekawej technologii. Szuka spółki, która ma prawo stać się dużym biznesem, a nie tylko kolejną obietnicą z pitch decka.

- Zespół - czy founderzy umieją budować produkt, sprzedawać i podejmować decyzje pod presją.

- Rynek - czy problem jest wystarczająco duży, by uzasadnić szybki wzrost i kolejne rundy.

- Traction - czy są przychody, pilotaże, retencja, wzrost liczby klientów albo inne sygnały popytu.

- Unit economics - czyli ekonomika jednej transakcji lub jednego klienta, ważna dla oceny powtarzalności modelu.

- Bariera wejścia - czy produkt da się łatwo skopiować, czy ma przewagę technologiczną, danych lub dystrybucji.

- GTM - go-to-market, czyli sposób wejścia na rynek i zdobywania klientów.

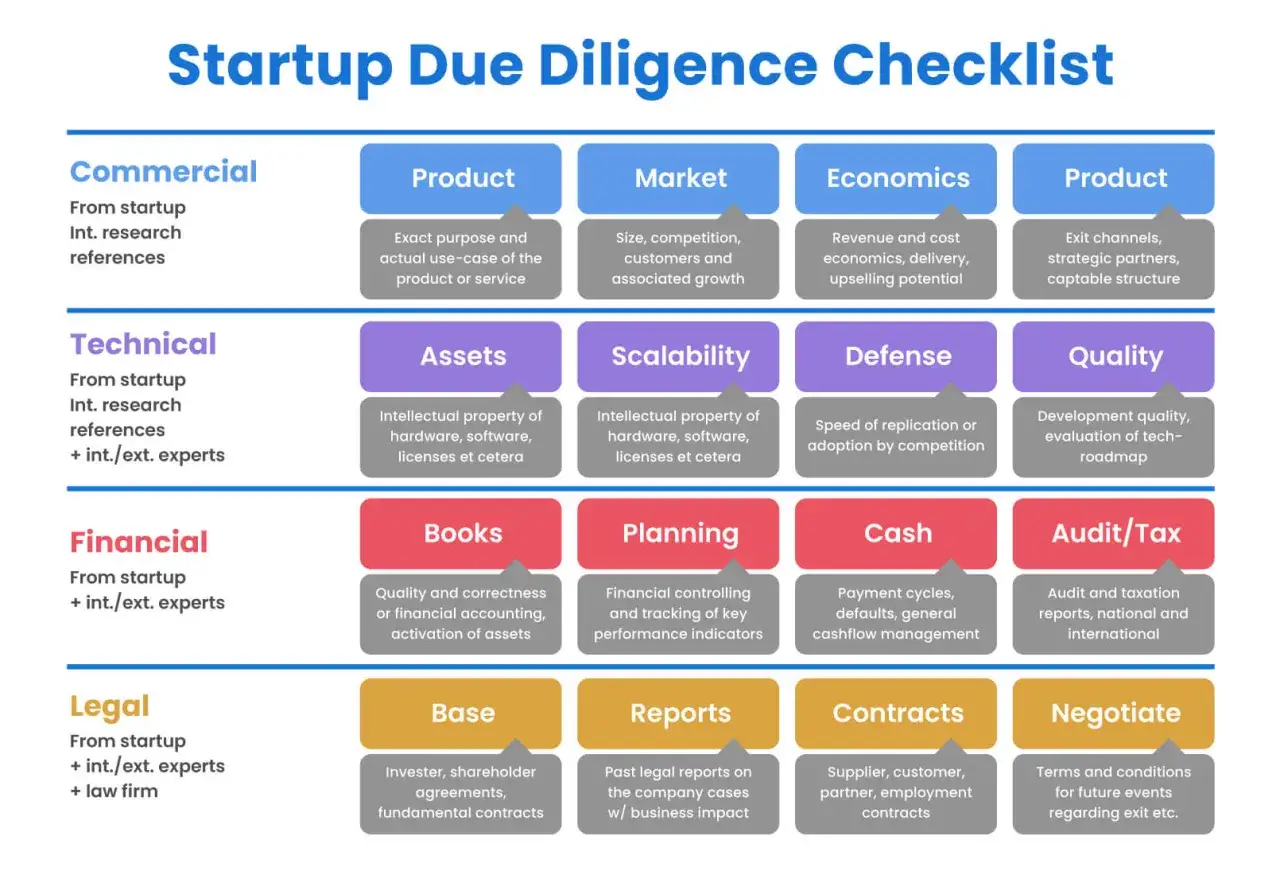

Due diligence, czyli pogłębione sprawdzenie spółki, zwykle obejmuje finanse, umowy, własność intelektualną, podatki, bezpieczeństwo danych i cap table, czyli tabelę udziałów. Jeżeli w dokumentach jest chaos, brakuje praw do kodu albo nie wiadomo, kto naprawdę kontroluje udziały, rozmowa o wycenie szybko schodzi na dalszy plan.

Jeśli te elementy się spinają, rośnie szansa na term sheet, czyli wstępny dokument określający warunki inwestycji. Jeśli nie, najczęściej odpada nie sam pomysł, ale brak powtarzalności albo zbyt duże ryzyko operacyjne. To prowadzi do pytania, co dokładnie taki kapitał robi ze strategią całej firmy.

Jak ten rodzaj finansowania zmienia strategię firmy

Tu zaczyna się najważniejsza część. Kapitał z VC przyspiesza wzrost, ale jednocześnie przesuwa firmę w stronę większej dyscypliny, raportowania i myślenia o skali. Ja porównuję to tak: kredyt pomaga utrzymać stabilność, a VC ma pomóc zbudować przewagę rynkową zanim zrobi to konkurencja. To są dwa różne cele strategiczne.

| Źródło kapitału | Największa zaleta | Największe ograniczenie | Kiedy ma sens |

|---|---|---|---|

| Fundusz VC | Szybkie finansowanie wzrostu, know-how i dostęp do sieci kontaktów | Rozwodnienie udziałów i presja na skalę oraz wyjście z inwestycji | Gdy firma ma duży rynek i potrzebuje przyspieszenia |

| Kredyt bankowy | Brak oddawania udziałów i przewidywalny koszt | Wymaga zabezpieczeń i stabilnych przepływów | Gdy biznes ma powtarzalne przychody i niski poziom ryzyka |

| Grant | Kapitał bez rozwodnienia właścicieli | Biurokracja, ograniczenia celu i konkurencyjność programów | Gdy firma robi R&D, pilotaż lub projekt badawczo-rozwojowy |

| Bootstrapping | Pełna kontrola nad firmą i mocna dyscyplina kosztowa | Wolniejsze tempo wzrostu | Gdy rynek pozwala rosnąć z własnego cash flow |

| Anioł biznesu | Szybka decyzja i duża elastyczność na wczesnym etapie | Zwykle mniejsza skala kapitału | Na pre-seed i seed, gdy firma dopiero potwierdza model |

Właśnie tu wiele firm popełnia błąd: traktuje rundę jako cel sam w sobie. Tymczasem runda jest środkiem do osiągnięcia konkretnego wyniku, na przykład wejścia na nowy rynek, zbudowania działu sprzedaży, rozwoju produktu albo skrócenia czasu wdrożeń. Jeśli nie umiesz nazwać tego celu, kapitał zaczyna pracować przeciwko firmie, bo wymusza wzrost tam, gdzie nie ma jeszcze fundamentu.

Takie finansowanie zmienia też rytm zarządzania. Pojawia się raportowanie dla inwestorów, większa odpowiedzialność za kamienie milowe i myślenie o kolejnej rundzie już od momentu zamknięcia obecnej. Dla jednych to zdrowa presja. Dla innych sygnał, że lepiej pozostać przy wolniejszym, bardziej niezależnym modelu. Taki koszt nie widać w samej kwocie inwestycji, więc warto go policzyć uczciwie.

Ile naprawdę kosztuje taki kapitał

Najbardziej oczywisty koszt to rozwodnienie udziałów. Drugi, mniej oczywisty, to utrata części swobody decyzyjnej. Inwestorzy zwykle chcą prawa do informacji, czasem miejsce w radzie nadzorczej albo zgodę na wybrane decyzje finansowe. To nie jest wada sama w sobie, ale trzeba wiedzieć, że kapitał z VC zmienia relację między założycielem a firmą.

W term sheetach pojawiają się też pojęcia, które warto rozumieć od razu. Liquidation preference oznacza pierwszeństwo zwrotu kapitału w określonych scenariuszach wyjścia. Vesting to stopniowe nabywanie praw do udziałów przez założycieli lub kluczowych pracowników. Brzmi technicznie, ale w praktyce decyduje o tym, ile naprawdę zostaje po sukcesie i jak bezpieczna jest struktura właścicielska.

Warto też pamiętać, że sam fundusz działa pod własną presją czasu. Jak podaje NVCA, fundusze VC są zwykle strukturami długoterminowymi, działającymi 10-15 lat. To tłumaczy, dlaczego inwestorzy tak mocno patrzą na tempo wzrostu, powtarzalność wyników i realną ścieżkę wyjścia z inwestycji, czyli exit. Ich horyzont jest długi, ale nie bezterminowy.

W polskich programach startowych widać podobną logikę. PFR Ventures informował o pierwszych funduszach działających w ramach FENG, gdzie pojedynczy ticket dla funduszu startowego może sięgać do 5 mln zł. To nie znaczy, że każda spółka dostanie taką kwotę, ale dobrze pokazuje skalę, w jakiej myśli się dziś o finansowaniu wzrostu. Skoro koszty są jasne, pozostaje najpraktyczniejsze pytanie: jak przygotować firmę, żeby rozmowa z funduszem miała sens.

Jak przygotować spółkę do rozmów z inwestorem

Najczęściej widzę, że o powodzeniu rozmów decyduje nie błyskotliwy slajd, tylko porządek w podstawach. Inwestor chce usłyszeć prostą historię: jaki problem rozwiązujesz, dla kogo, dlaczego teraz i jak wykorzystasz kapitał. Jeśli te elementy się nie spinają, nawet mocny produkt przegrywa z chaosem komunikacyjnym.

- Jednozdaniowy opis firmy - bez żargonu, ale z jasną propozycją wartości.

- Metryki - MRR, ARR, CAC, churn, pipeline lub inne wskaźniki, które pokazują realny popyt.

- Plan wykorzystania kapitału - na co dokładnie pójdą środki i jakie kamienie milowe mają dać.

- Cap table - czytelna struktura udziałów bez niejasnych ustaleń.

- Data room - podstawowe dokumenty prawne, finansowe, podatkowe i dotyczące własności intelektualnej.

- Dowody popytu - pilotaże, listy intencyjne, rosnące przychody, powracający klienci.

Runway, czyli liczba miesięcy, na jakie starczy gotówki przy obecnym tempie wydatków, też ma znaczenie. Jeśli firma ma trzy miesiące zapasu i dopiero zaczyna porządkować proces sprzedaży, jest w trudniejszej pozycji negocjacyjnej niż spółka, która ma dziewięć albo dwanaście miesięcy oddechu i pokazuje stabilny wzrost. W praktyce fundusze bardzo szybko wyczuwają, czy pieniądze mają służyć skalowaniu, czy gaszeniu pożarów.

Największe błędy? Z mojego punktu widzenia trzy: zbyt wczesne szukanie pieniędzy, brak logicznego planu wydatków i niedoszacowanie wpływu rozwodnienia na kolejne rundy. Jeśli founder rozumie te zależności, rozmowa z inwestorem staje się partnerska, a nie obronna. To dobry moment, żeby spojrzeć na polski rynek, bo lokalny kontekst mocno wpływa na to, jakie projekty dostają dziś uwagę.

Co pokazuje polski rynek innowacji w 2026

W polskim ekosystemie widzę coraz wyraźniej, że kapitał płynie tam, gdzie technologia przekłada się na realną przewagę operacyjną. Najnowsze dane PFR Ventures i Inovo VC pokazują aktywny rynek: 142 spółki pozyskały 493 mln euro od 147 funduszy. To ważny sygnał, bo pokazuje, że mimo wahań rynek nadal finansuje projekty z potencjałem wzrostu, a nie tylko modne hasła.

Najlepiej wypadają dziś modele, które łączą software z konkretną oszczędnością czasu, kosztów albo ryzyka po stronie klienta. SaaS, AI, automatyzacja, cyberbezpieczeństwo, fintech i wybrane obszary deep techu nadal są naturalnym środowiskiem dla funduszy VC. Dla firm z obszaru cyfrowej transformacji to dobra wiadomość, ale pod jednym warunkiem: technologia musi rozwiązywać problem biznesowy, a nie tylko imponować w prezentacji.

Polski rynek ma jeszcze jedną cechę, o której warto pamiętać. Wiele transakcji opiera się na połączeniu prywatnego kapitału z programami publicznymi, co zwiększa dostępność finansowania na wczesnych etapach. To pomaga spółkom, ale nie znosi selekcji. Fundusz nadal oczekuje skalowalności, sensownej wyceny i planu ekspansji poza sam lokalny rynek.

To prowadzi do ostatniej, bardzo praktycznej obserwacji: kapitał z VC nie jest nagrodą za innowację, tylko paliwem dla modelu, który już pokazuje, że może rosnąć szybciej niż konkurencja.

Kiedy ten model finansowania daje przewagę, a kiedy tylko przyspiesza problemy

Jeśli miałbym zostawić tylko jedną zasadę, powiedziałbym tak: wybieraj VC wtedy, gdy wzrost jest ważniejszy niż pełna kontrola, a rynek jest na tyle duży, że szybka skala naprawdę zmienia wynik gry. Jeśli firma potrzebuje głównie cierpliwego finansowania obrotowego albo ma rosnąć spokojnie, bez presji na exit, fundusz VC może być po prostu złym narzędziem.

- Wybieraj VC, gdy model biznesowy da się skalować szybko i przewidywalnie.

- Wybieraj inne źródło, gdy priorytetem jest zachowanie kontroli i stabilny rytm wzrostu.

- Sprawdzaj nie tylko wycenę, ale też warunki wejścia i wyjścia z inwestycji.

- Traktuj rundę jako element strategii, a nie nagrodę za sam pomysł.

Dobry fundusz venture capital nie rozwiąże słabego produktu, ale może bardzo mocno przyspieszyć firmę, która już znalazła właściwy kierunek. Zły wybór źródła finansowania potrafi natomiast doprowadzić do sytuacji, w której spółka rośnie szybciej, niż jest gotowa. I właśnie dlatego o VC warto myśleć nie jak o modzie, lecz jak o decyzji strategicznej, która powinna wynikać z modelu biznesowego, tempa rynku i gotowości zespołu.