Najważniejsze decyzje dotyczące wyceny zapasów w praktyce

- Wybór metody wpływa na wynik, a nie tylko na sam zapis w systemie.

- W Polsce najczęściej spotkasz FIFO, średnią ważoną i identyfikację szczegółową; LIFO bywa jeszcze opisywane w krajowych zasadach, ale nie przechodzi do raportowania wg IFRS.

- FEFO porządkuje wydania magazynowe, ale nie zastępuje księgowej formuły wyceny.

- Przy towarach jednorodnych i częstych dostawach największe znaczenie ma konsekwencja, a nie „idealna” metoda na papierze.

- Bez dobrych danych podstawowych ERP tylko automatyzuje błędy, zamiast je usuwać.

Co naprawdę obejmuje wycena zapasów w magazynie

Najprościej mówiąc, chodzi o przypisanie właściwego kosztu do towarów, materiałów lub produktów, które zostają w magazynie albo wychodzą z niego w sprzedaży czy produkcji. To nie jest tylko policzenie sztuk. W grę wchodzą m.in. cena zakupu, koszty transportu, cło, ubezpieczenie, rabaty handlowe oraz ewentualne koszty wytworzenia, jeśli mówimy o produkcji własnej.

W praktyce rozróżniam dwa pytania: ile zapas kosztował w chwili przyjęcia oraz ile naprawdę jest wart na dzień bilansowy. To drugie ma znaczenie, bo zapas nie powinien być wykazywany wyżej niż wynika z możliwej do uzyskania ceny sprzedaży netto, jeśli towar stracił na wartości, jest uszkodzony albo wyszedł z mody. Właśnie dlatego wycena zapasów jest jednocześnie tematem księgowym i operacyjnym.

W magazynie łatwo pomylić wycenę z inwentaryzacją. Inwentaryzacja odpowiada na pytanie, co fizycznie leży na półce. Wycena odpowiada na pytanie, jaką wartość ma ten stan w księgach. Gdy te dwa obszary są rozjechane, wynik finansowy przestaje być wiarygodny. Od tego punktu naturalnie przechodzę do samych metod, bo to właśnie one decydują, jak koszt zostanie przypisany do rozchodu.

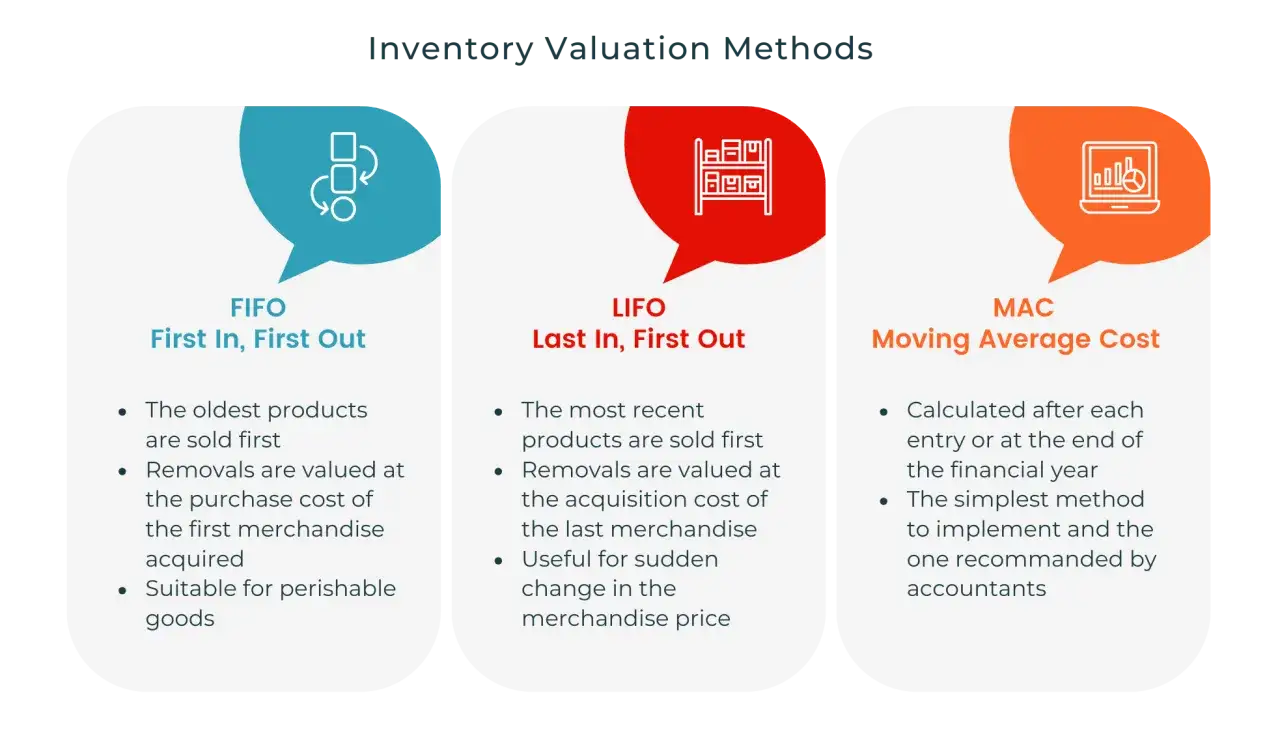

Najczęściej stosowane metody wyceny zapasów w praktyce

W polskiej rachunkowości i w międzynarodowych standardach liczą się przede wszystkim cztery podejścia: FIFO, średnia ważona, identyfikacja szczegółowa oraz LIFO. W praktyce magazynowej pojawiają się też zasady operacyjne, takie jak FEFO, ale one służą do sterowania wydaniem towaru, a nie do samej wyceny księgowej.

| Metoda | Jak działa | Kiedy ma sens | Największa zaleta | Ograniczenie |

|---|---|---|---|---|

| FIFO | Najpierw schodzą partie najstarsze, a na stanie zostają nowsze dostawy. | Towary jednorodne, częste dostawy, czytelny obrót magazynowy. | Prosta logika i dobra zgodność z ruchem fizycznym towaru. | Przy skokach cen mocniej zmienia wynik niż średnia ważona. |

| Średnia ważona | Każda sztuka dostaje koszt liczony jako uśrednienie wszystkich dostępnych partii. | Surowce, produkcja, duża liczba identycznych indeksów, częste wahania cen. | Wygładza wahania kosztów i upraszcza raportowanie marży. | Mniej precyzyjnie pokazuje, z której partii faktycznie schodzi towar. |

| LIFO | Najpierw rozchodzi się ostatnia, najnowsza partia. | Może być użyteczne analitycznie w części firm, jeśli polityka rachunkowości to przewiduje. | W warunkach rosnących cen mocniej obciąża koszt sprzedanych towarów. | Nie jest dopuszczone w IAS 2, więc odpada przy raportowaniu wg IFRS. |

| Identyfikacja szczegółowa | Każdy składnik dostaje własny, rzeczywisty koszt. | Maszyny, części serwisowe, projekty, towary seryjne lub unikalne. | Najwierniej pokazuje koszt konkretnego egzemplarza. | Wymaga bardzo dobrej ewidencji i nie skaluje się dobrze przy masowych, identycznych pozycjach. |

Warto pamiętać, że w standardzie IAS 2 dopuszczone są FIFO i średnia ważona, a identyfikacja szczegółowa jest właściwa tam, gdzie towary nie są zwykle zamienne. Dodatkowo spotkasz koszt standardowy i metodę detaliczną, ale to raczej techniki wygody, stosowane wtedy, gdy bardzo dobrze przybliżają koszt. Jeśli firma raportuje według MSSF, LIFO trzeba odrzucić już na etapie polityki rachunkowości.

Na poziomie magazynu różnica między metodą księgową a operacyjną bywa istotna. FEFO porządkuje wydania według terminu ważności, co świetnie działa w FMCG, farmacji i branży spożywczej, ale nie zastępuje wyceny kosztowej. To prowadzi wprost do pytania, jak konkretna metoda zmienia wynik finansowy.

Jak ten sam stan magazynu zmienia wynik finansowy

Najlepiej widać to na prostym przykładzie. Załóżmy, że kupujesz 100 sztuk po 10 zł, potem kolejne 100 sztuk po 12 zł, a sprzedajesz 120 sztuk. Wartość rozchodu i stan końcowy będą inne zależnie od przyjętej formuły.

| Metoda | Koszt 120 sztuk wydanych | Wartość 80 sztuk na stanie | Co to oznacza w praktyce |

|---|---|---|---|

| FIFO | 1 240 zł | 960 zł | Na koszty trafiają starsze, tańsze partie, a zapas końcowy jest wyceniony wyżej. |

| Średnia ważona | 1 320 zł | 880 zł | Wynik jest bardziej wygładzony, bez ostrego skoku między partiami. |

| LIFO | 1 400 zł | 800 zł | Rosnące ceny najmocniej podnoszą koszt sprzedanych towarów. |

Już na tak małej próbce różnica między FIFO a LIFO wynosi 160 zł. Przy większej skali to nie jest kosmetyka. Jeśli firma obraca 20 000 sztuk, a różnica kosztu między partiami to 1,20 zł na sztuce, przesunięcie wyniku może sięgnąć 24 000 zł. Dlatego metoda wyceny nie jest decyzją księgową „na marginesie”, tylko realnym narzędziem wpływu na marżę i obraz rentowności.

Wzrost cen zwykle premiuje FIFO i identyfikację szczegółową w innym sensie niż średnia ważona: pokazują one bardziej kontrastowy obraz kosztu. Średnia ważona z kolei lepiej sprawdza się tam, gdzie firma nie chce, by każda nowa dostawa mocno przestawiała wynik miesiąca. Z tego powodu kolejny krok to nie pytanie „która metoda jest najlepsza”, tylko „która pasuje do mojego modelu magazynu”.

Jak dobrać metodę do rodzaju towaru i modelu sprzedaży

Ja zwykle zaczynam od trzech pytań: czy towar jest zamienny, jak często zmienia się cena zakupu i czy magazyn musi pilnować partii albo terminów ważności. Odpowiedzi na te pytania szybciej prowadzą do sensownej decyzji niż sama teoria.

| Typ asortymentu | Najbardziej praktyczne podejście | Dlaczego |

|---|---|---|

| FMCG, towary jednorodne, częste dostawy | FIFO albo średnia ważona | Rotacja jest wysoka, a różnice między partiami trzeba obsłużyć szybko i bez chaosu. |

| Surowce i produkcja | Średnia ważona | Wiele przyjęć w krótkim czasie sprawia, że uśrednienie kosztu daje stabilniejszy obraz marży. |

| Towary unikalne, projekty, części seryjne | Identyfikacja szczegółowa | Każdy egzemplarz ma własny koszt i często własną historię zakupu lub produkcji. |

| Branża z datą ważności | FEFO operacyjnie, FIFO lub średnia w księgach | Magazyn chroni jakość towaru, a księgowość nadal potrzebuje formuły kosztowej. |

| Raportowanie wg IFRS | FIFO, średnia ważona lub identyfikacja szczegółowa | LIFO wypada z gry, więc wybór trzeba zawęzić wcześniej. |

W praktyce ważna jest też konsekwencja. Dla różnych grup zapasów można stosować różne podejścia, jeśli mają sens biznesowy i są dobrze opisane w polityce rachunkowości. Problem zaczyna się wtedy, gdy firma miesza logikę w obrębie tej samej grupy towarów tylko po to, by „lepiej wyglądał” wynik. To zwykle kończy się kłopotem z porównywalnością danych i zaufaniem do raportów.

W logistyce często widzę jeszcze jedną pułapkę: firmy wybierają metodę księgową, ale nie sprawdzają, czy odpowiada ona rzeczywistemu modelowi wydania. Jeśli magazyn wydaje partiami według daty ważności, a księgowość trzyma się sztywnego i niezsynchronizowanego procesu, różnice zaczynają rosnąć szybciej, niż ktoś zdąży je wyjaśnić. Tu właśnie wchodzi technologia.

Jak ERP i WMS porządkują wycenę bez ręcznych korekt

Przy dzisiejszej skali operacji ręczne liczenie zapasów to proszenie się o błąd. Dobrze skonfigurowany ERP lub WMS nie tylko zapisuje ruchy magazynowe, ale też buduje warstwy kosztowe, przypisuje partie, pilnuje jednostek miary i rozlicza koszty dodatkowe. To jest moment, w którym wycena przestaje być arkuszem kalkulacyjnym, a staje się procesem.

Najbardziej przydatne funkcje to kilka prostych rzeczy, które robią ogromną różnicę:

- rejestracja partii, numerów seryjnych i dat przyjęcia,

- automatyczne wyliczanie średniej po każdym przyjęciu lub w zadanym okresie,

- doliczanie kosztów transportu, cła i ubezpieczenia do wartości nabycia,

- śledzenie korekt cenowych i rabatów,

- spójne rozliczanie wydań między sprzedażą, produkcją i przesunięciami między magazynami.

Ważna uwaga: FEFO pomaga zarządzać jakością i terminami, ale nie zastępuje formuły kosztowej. System może jednocześnie wydać towar zgodnie z terminem ważności i policzyć jego koszt według FIFO albo średniej ważonej. To właśnie takie rozdzielenie warstwy operacyjnej od księgowej daje firmie największą kontrolę.

Automatyzacja nie działa jednak magicznie. Jeśli kartoteki mają błędne jednostki, brakuje numerów partii, a dostawy są księgowane z opóźnieniem, system tylko szybciej przetworzy zły stan. Gdy porządkuję takie wdrożenia, zawsze powtarzam jedno: najpierw dane podstawowe, potem reguła wyceny, dopiero na końcu raporty zarządcze. To prowadzi do najczęstszych błędów, które psują cały obraz zapasów.

Najczęstsze błędy, które zaniżają albo zawyżają zapas

Najbardziej kosztowne pomyłki nie wynikają z samej metody, tylko z jej złego wdrożenia. Widziałem firmy, które miały poprawnie opisaną politykę rachunkowości, ale i tak co miesiąc korygowały wyniki, bo dane źródłowe były niespójne.

- Mieszanie metod dla tej samej grupy towarów bez jasnego uzasadnienia i konsekwentnego stosowania.

- Pomijanie kosztów zakupu, które powinny wejść do wartości zapasu, na przykład transportu lub cła.

- Nieuwzględnianie rabatów i obniżek ceny, które realnie zmieniają koszt nabycia.

- Brak odpisów przy utracie wartości, przestarzałości albo uszkodzeniu towaru.

- Błędne jednostki miary, zaokrąglenia i ręczne korekty bez śladu audytowego.

Przy dużej skali nawet drobny błąd rośnie do poważnej kwoty. Różnica 0,40 zł na sztuce przy 50 000 sztukach daje już 20 000 zł rozjazdu w wartości zapasu. Jeśli firma działa na niskiej marży, taki błąd potrafi wywrócić decyzje zakupowe, prognozę cash flow i ocenę opłacalności kontraktu.

W praktyce najgroźniejsze jest przekonanie, że „to się później wyrówna”. Nie wyrówna się samo. Potrzebny jest przegląd polityki, kontrola danych i proste zasady wprowadzania zmian. To właśnie one zamykają temat od strony operacyjnej.

Co warto ustalić, zanim zamkniesz politykę zapasów w firmie

Gdybym miał uporządkować ten obszar w firmie od zera, zacząłbym od czterech rzeczy. Po pierwsze, trzeba podzielić asortyment na logiczne grupy i przypisać im jedną spójną metodę. Po drugie, warto ustalić, czy firma raportuje według ustawy o rachunkowości, czy według MSSF, bo to zawęża wybór szybciej niż dyskusja o preferencjach.

Po trzecie, trzeba sprawdzić, czy system ERP lub WMS faktycznie obsłuży partie, koszty dodatkowe i korekty cenowe bez ręcznych obchodów. Po czwarte, dobrze jest zrobić prostą symulację na dwóch lub trzech scenariuszach cenowych, zanim metoda zostanie wpisana do praktyki operacyjnej. Taki test zwykle pokazuje więcej niż długie teoretyczne porównania.

Jeśli te elementy są spójne, wycena zapasów przestaje być formalnością, a staje się narzędziem kontroli marży, zapasu i jakości danych. I właśnie wtedy daje firmie realną wartość, zamiast tylko wypełniać obowiązek księgowy.